Le liquidation preference rappresentano uno dei principali, e spesso trascurati, aspetti che possono avere un impatto significativo sui rendimenti complessivi di un investitore startup. In effetti, molti nella comunità del venture capital considerano le liquidation preference tra i più importanti termini da negoziare, secondi solo alla valutazione del veicolo al momento dell’investimento. Pertanto, come investitore è imperativo capire cosa sono, perché esistono, le loro caratteristiche chiave e perché sono importanti.

Che cos’è una liquidation preference?

Una liquidation preference rappresenta il diritto di un investitore, in caso di “exit”, di riavere i indietro l’intero valore della sua quote prima che altri investitori (senza liquidation preference) ricevano corrispettivi. In altre parole, la liquidation preference determina la quantità di denaro che deve essere restituita agli investitori “con preferenza” prima di altri in caso di un evento di liquidazione come la vendita della società.

Le liquidation preference sono espresse come multiplo dell’investimento iniziale. Sono più comunemente fissati a 1X, il che significa che gli investitori dovrebbero essere rimborsati per l’intero importo del loro investimento prima di qualsiasi altro detentore di azioni.

È importante notare che solo i detentori di azioni privilegiate ricevono liquidation preference. Questo è uno dei motivi per cui gli investitori in fase iniziale dovrebbero cercare di acquisire quote di tipo “non ordinario”.

Perché esistono le liquidation preference?

Le liquidation preference servono come forma di protezione per gli investitori, specialmente in situazioni in cui una società non soddisfa le aspettative e vende o liquida a una valutazione inferiore a quella prevista. Questo perché la liquidation preference garantisce essenzialmente un certo pagamento minimo dovuto agli investitori indipendentemente dalla valutazione della società all’uscita, che si tratti di una vendita o della cessazione dell’attività della società.

È importante notare che le liquidation preference non si applicano se una società fa exit tramite un’IPO (“Offerta pubblica iniziale”) poiché tutte le azioni privilegiate si convertono automaticamente in azioni ordinarie quotate in borsa.

Le liquidation preference sono tutte uguali?

Sebbene esistano standard di settore, non tutte le liquidation preference sono uguali. E le differenze che esistono tra loro possono avere effetti significativi sui potenziali rendimenti di un investitore. Pertanto, quando si tratta di valutare le liquidation preference, ci sono alcuni parametri chiave che si dovrebbero tenere a mente:

- Multiplo di liquidation preference

Come indicato sopra, il multiplo determina l’importo che deve essere restituito agli investitori prima che altri soci della startup ricevano i corrispettivi. I detentori di quote privilegiate dovrebbero aspettarsi di ricevere come minimo la liquidation preference x1 quando investono in società in fase iniziale. - Preferenza di liquidazione partecipata, non partecipante e con limite massimo

Le liquidation preferencepartecipative sono le più favorevoli per gli investitori. Se le quote privilegiate di un investitore contengono liquidation preference “partecipative”, gli verrà rimborsata la sua liquidation preference e godrà di eventuali proventi aggiuntivi in proporzione alle sue quote. Quindi un guadagno, in qualche modo, duplice. - Le liquidation preference non partecipanti

Queste, sono talvolta denominate “preferenze dirette” e sono le più comunemente utilizzate. Se le quote privilegiate di un investitore contengono liquidation preference non partecipanti, egli può scegliere di (a) ricevere la sua liquidation preference o (b) condividere i proventi in proporzione alla sua proprietà dopo aver convertito le sue quote privilegiate in quote ordinarie. Agendo razionalmente, un investitore sceglierebbe l’opzione che fornisce il rendimento maggiore. - Le Liquidation preference Limitata

Si tratta della c.d. “Partecipazione Preferita” e sono considerate ugualmente favorevoli per investitori e società. Se una quota privilegiata di un investitore contiene una liquidation preference limitata, gli verrà rimborsata la sua liquidation preference e quindi condividerà eventuali proventi aggiuntivi in proporzione alla sua proprietà. Tuttavia, come suggerisce il nome, con queste preferenze i rendimenti degli investitori sarebbero limitati. Per questo motivo, in determinate situazioni può essere vantaggioso per l’investitore convertire le proprie quote privilegiate in quote ordinarie, rinunciare alla propria liquidation preference e ricevere invece proventi in proporzione alla propria partecipazione azionaria. - Seniority

Il principio di seniority applicato alle liquidation preference rispetta l’ordine inverso dall’ultimo round al primo round. In altre parole, gli investitori entrati in round B riceverebbero la loro liquidation preference prima degli investitori entrati in round A, che riceverebbero la loro liquidation preference prima degli investitori entrati in fase seed, ecc. - Pari Passu Seniority

Questo principio invece conferisce a tutti gli investitori con preferenze lo stesso status di seniority, il che significa che tutti gli investitori condividerebbero almeno una parte dei proventi. Se i proventi di una vendita non possono coprire tutte le liquidation preference degli investitori, i pagamenti vengono effettuati in proporzione alla quantità di denaro investito (che non è necessariamente correlato alle quote possedute).

In che modo le liquidation preference possono influire sui miei rendimenti?

Esaminiamo un esempio ipotetico per verificare come le liquidation preference possono influenzare il ROI di un investimento. Supponiamo che una startup in fase iniziale stia raccogliendo un seed round da EUR 250 k a una “valutazione pre-money” di EUR 1 M attraverso l’emissione di quote privilegiate con liquidation preference non partecipanti. La valutazione pre-money rappresenta quanto vale l’azienda prima della raccolta. Per semplicità, supponiamo anche che la startup non abbia e non avrà alcun debito in essere o investitori successivi che entrino con liquidation preference. Supponendo che vengano raccolti esattamente EUR 250 k, gli investitori seed deterrebbero il 20% della startup (250K/ 1,250 milioni valore postmoney). La cifra di 1,250 M, valutazione post-money, rappresenta quindi il valore della startup dopo la sua raccolta fondi.

A parità di condizioni, vediamo cosa succede in ciascuno dei seguenti scenari se l’azienda fa bene e viene acquisita per 3 M, va così e così e vende per 2 M o perde valore e vende solo per 1 M:

- Nessuna liquidation preference (ad es. azioni ordinarie)

- Liquidation preference 1X (più comune)

- Liquidation preference 1,5X

- Liquidation preference 2X

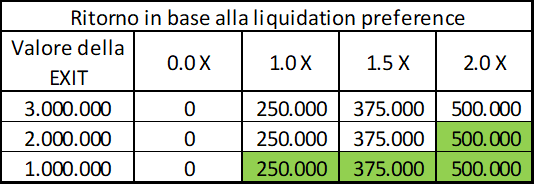

Poiché si tratta di liquidation preference non partecipanti, gli investitori devono valutare quale sarebbe il loro rendimento se esercitassero la loro liquidation preference o condividessero i proventi in base alla loro proprietà. Ecco le tabelle risultati:

Poiché gli investitori agiranno nel proprio interesse, selezioneranno sempre il risultato che fornisce loro il rendimento maggiore (evidenziato nelle tabelle sopra).

Come notato riportato, tuttavia, dove le liquidation preference contano davvero è quando una startup non raggiunge i risultati attesi. Evidenziamo quindi lo scenario in cui la startup è stata acquisita per 1 sol milione. Ricordiamo che la valutazione post-money (cioè quanto valeva la società subito dopo la raccolta fondi) era di 1,250 M, quindi in questo caso la startup ha effettivamente perso valore.

In questo scenario, se gli investitori (di fase seed) non ricevessero una liquidation preference riceverebbero 200 k in luogo del loro investimento iniziale di 250 k. Se avessero invece sottoscritto quote con liquidation preference e l’avessero esercitata con una preferenza a “1.0X”, avrebbero recuperato ogni singolo euro investito.

Ancora, se gli investitori avessero ricevuto una liquidation preference di 1,5X o 2,0X, avrebbero effettivamente guadagnato un rendimento rispettivamente di 1,5x e 2,0x, nonostante la perdita di valore della startup. La tabella seguente evidenzia il valore della liquidation preference in questo scenario al ribasso.

Concludendo, la liquidation preference diventa interessante, per l’investitore, solo nel caso in cui il valore di cessione (evento di liquidazione) sia superiore al valore postmoney. In caso contrario realizzerebbe una perdita sull’investimento. La modalità “partecipativa” mette al riparo l’investitore dal rischio di perdite, potendo comunque recuperare sempre la propria partecipazione e potendo contare su un ulteriore realizzo in caso di exit a un valore post money superiore.

Disclaimer: questo articolo non sostituisce una consulenza legale professionale né una sollecitazione a offrire consulenza finanziaria. Quanto sopra è solo un riassunto dei termini tipici: i documenti legali e i termini variano ampiamente e quanto sopra potrebbe non essere rappresentativo dei termini di un particolare documento di obbligazione convertibile.